AI 与加密货币结合,能够重塑代币经济学、拓展价值视角。而去中心化帐本解决信任问题,使价值流动,并发现剩余价值。本文源自 Gate Venture 所著文章,由 PANews 整理、编译及撰稿。

AI 行业近期的发展,被一部分人视为第四次工业革命,大模型的出现显著提升了各行各业的效率, 波士顿咨询认为 GPT 为美国提升了大约 20% 的工作效率。

同时大模型带来的泛化能力被喻为新的软体设计正规化,过去软体设计是精确的程式码,现在的软体设计是更泛化的大模型框架嵌入到软体中,这些软体能具备更好的表现和支援更广泛模态输入与输出。深度学习技术确实为 AI 行业带来了第四次繁荣,并且这一股风潮也弥漫到了 Crypto 行业。

在本报告中,我们将详细探讨 AI 行业的发展历史、技术分类、以及深度学习技术的发明对行业的影响。然后深度剖析深度学习中 GPU、云端计算、资料来源、边缘装置等产业链上下游,以及其发展现状与趋势。之后我们从本质上详细探讨了 Crypto 与 AI 行业的关系,对于 Crypto 相关的 AI 产业链的格局进行了梳理。

AI 行业的发展历史

AI 行业从 20 世纪 50 年代起步,为了实现人工智慧的愿景,学术界和工业界在不同时代不同学科背景的情况下,发展出了许多实现人工智慧的流派。

现代人工智慧技术使用的主要是「机器学习」这一术语,该技术的理念是让机器依靠资料在任务中反复迭代以改善系统的效能。主要的步骤是将资料送到演算法中,使用此资料训练模型,测试部署模型,使用模型以完成自动化的预测任务。

目前机器学习有三大主要的流派,分别是联结主义、符号主义和行为主义,分别模仿人类的神经系统、思维、行为。

而目前以神经网路为代表的联结主义占据上风(也被称为深度学习),主要原因是这种架构有一个输入层一个输出层,但是有多个隐藏层,一旦层数以及神经元(引数)的数量变得足够多,那么就有足够的机会拟合复杂的通用型任务。

通过资料输入,可以一直调整神经元的引数,那么最后经历过多次资料,该神经元就会达到一个最佳的状态(引数),这也就是我们说的大力出奇迹,而这也是其「深度」两字的由来——足够多的层数和神经元。

举个例子,可以简单理解就是构造了一个函式,该函式我们输入 X=2 时,Y=3;X=3 时,Y=5,如果想要这个函式应对所有的 X,那么就需要一直新增这个函式的度及其引数,比如我此时可以构造满足这个条件的函式为 Y=2X-1,但是如果有一个数据为 X=2、Y=11 时,就需要重构一个适合这三个资料点的函式,使用 GPU 进行暴力破解发现 Y=X2-3X+5,比较合适,但是不需要完全和资料重合,只需要遵守平衡,大致相似的输出即可。这里面 X2 以及 X、X0 都是代表不同的神经元,而 1、-3、5 就是其引数。

此时如果我们输入大量的资料到神经网路中时,我们可以增加神经元、迭代引数来拟合新的资料。这样就能拟合所有的资料。

而基于神经网路的深度学习技术,也有多个技术迭代与演进,分别如上图的最早期的神经网路,前馈神经网路、RNN、CNN、GAN 最后演进到现代大模型如 GPT 等使用的 Transformer 技术,Transformer 技术只是神经网路的一个演进方向,多加了一个转换器(Transformer),用于把所有模态(如音讯,视讯,图片等)的资料编码成对应的数值来表示。然后再输入到神经网路中,这样神经网路就能拟合任何型别的资料,也就是实现多模态。

AI 发展经历了三次技术浪潮,第一次浪潮是 20 世纪 60 年代,是 AI 技术提出的十年后,这次浪潮是符号主义技术发展引起的,该技术解决了通用的自然语言处理以及人机对话的问题。同时期,专家系统诞生,这个是斯坦福大学在美国国家航天局的督促下完成的 DENRAL 专家系统,该系统具备非常强的化学知识,通过问题进行推断以生成和化学专家一样的答案,这个化学专家系统可以被视为化学知识库以及推断系统的结合。

在专家系统之后,20 世纪 90 年代以色列裔的美国科学家和哲学家朱迪亚・珀尔(Judea Pearl)提出了贝叶斯网路,该网路也被称为信念网路。同时期,Brooks 提出了基于行为的机器人学,标志著行为主义的诞生。

1997 年,IBM 深蓝「Blue」以 3.5:2.5 战胜了国际象棋冠军卡斯帕罗夫(Kasparov),这场胜利被传视为人工智慧的一个里程碑,AI 技术迎来了第二次发展的高潮。

第三次 AI 技术浪潮发生在 2006 年。深度学习三巨头 Yann LeCun 、Geoffrey Hinton 以及 Yoshua Bengio 提出了深度学习的概念,一种以人工神经网路为架构,对资料进行表征学习的演算法。之后深度学习的演算法逐渐演进,从 RNN、GAN 到 Transformer 以及 Stable Diffusion,这两个演算法共同塑造了这第三次技术浪潮,而这也是联结主义的鼎盛时期。

许多标志性的事件也伴随著深度学习技术的探索与演进逐渐涌现,包括:

2011 年,IBM 的沃森(Watson)在《危险边缘》(Jeopardy)回答测验节目中战胜人类、获得冠军。2014 年,Goodfellow 提出 GAN(生成式对抗网路,Generative Adversarial Network),通过让两个神经网路相互博弈的方式进行学习,能够生成以假乱真的照片。同时 Goodfellow 还写了一本书籍《Deep Learning》,称为花书,是深度学习领域重要入门书籍之一。2015 年,Hinton 等人在《自然》杂志提出深度学习演算法,该深度学习方法的提出,立即在学术圈以及工业界引起巨大反响。2015 年,OpenAI 建立,Musk、YC 总裁 Altman、天使投资人彼得・泰尔(Peter Thiel)等人宣布共同注资 10 亿美元。2016 年,基于深度学习技术的 AlphaGo 与围棋世界冠军、职业九段棋手李世石进行围棋人机大战,以 4 比 1 的总比分获胜。2017 年,中国香港的汉森机器人技术公司(Hanson Robotics)开发的类人机器人索菲亚,其称为历史上首个获得一等公民身份的机器人,具备丰富的面部表情以及人类语言理解能力。2017 年,在人工智慧领域有丰富人才、技术储备的 Google 释出论文《Attention is all you need》提出 Transformer 演算法,大规模语言模型开始出现。2018 年,OpenAI 释出了基于 Transformer 演算法构建的 GPT(Generative Pre-trained Transformer),这是当时最大的语言模型之一。2018 年,Google 团队 Deepmind 释出基于深度学习的 AlphaGo,能够进行蛋白质的结构预测,被视为人工智慧领域的巨大进步性标志。2019 年,OpenAI 释出 GPT-2,该模型具备 15 亿个引数。2020 年,OpenAI 开发的 GPT-3,具有 1,750 亿个引数,比以前的版本 GPT-2 高 100 倍,该模型使用了 570GB 的文字来训练,可以在多个 NLP(自然语言处理)任务(答题、翻译、写文章)上达到最先进的效能。2021 年,OpenAI 释出 GPT-4,该模型具备 1.76 兆个引数,是 GPT-3 的 10 倍。2023 年 1 月基于 GPT-4 模型的 ChatGPT 应用程式推出,3 月 ChatGPT 达到一亿使用者,成为历史最快达到一亿使用者的应用程式。2024 年,OpenAI 推出 GPT-4 omni。注:由于人工智慧的论文很多、流派很多、技术演变不一,因此在这里主要是跟随深度学习或者联结主义的发展历史,其它流派和技术仍然处于高速发展的过程中。深度学习产业链

当前大模型语言使用的都是基于神经网路的深度学习方法。以 GPT 为首的大模型造就了一波人工智慧的热潮,大量的玩家涌入这个赛道,我们也发现市场对于资料、算力的需求大量迸发,因此在报告的这一部分,我们主要是探索深度学习演算法的产业链,在深度学习演算法主导的 AI 行业,其上下游是如何组成的,而上下游的现状与供需关系、未来发展又是如何。

首先我们需要明晰的是,在进行基于 Transformer 技术的 GPT 为首的 LLMs(大模型)训练时,一共分为三个步骤。

在训练之前,因为是基于 Transformer,因此转换器需要将文字输入转化为数值,这个过程被称为「Tokenization」,之后这些数值被称为 Token。在一般的经验法则下,一个英文单词或者字元可以粗略视作一个 Token,而每个汉字可以被粗略视为两个 Token。这个也是 GPT 计价使用的基本单位。

第一步,预训练。通过给输入层足够多的资料对,类似于报告第一部分所举例的(X,Y),来寻找该模型下各个神经元最佳的引数,这个时侯需要大量的资料,而这个过程也是最耗费算力的过程,因为要反复迭代神经元尝试各种引数。一批资料对训练完成之后,一般会使用同一批资料进行二次训练以迭代引数。第二步,微调。微调是给予一批量较少,但是品质非常高的资料,来训练,这样的改变就会让模型的输出有更高的品质,因为预训练需要大量资料,但是很多资料可能存在错误或者低品质。微调步骤能够通过优质资料提升模型的品质。第三步,强化学习。首先会建立一个全新的模型,我们称其为「奖励模型」,这个模型目的非常简单,就是对输出的结果进行排序,因此实现这个模型会比较简单,因为业务场景比较垂直。之后用这个模型来判定我们大模型的输出是否是高品质的,这样就可以用一个奖励模型来自动迭代大模型的引数。(但是有时候也需要人为参与来评判模型的输出品质)简而言之,在大模型的训练过程中,预训练对资料的量有非常高的要求,所需要耗费的 GPU 算力也是最多的,而微调需要更加高品质的资料来改进引数,强化学习可以通过一个奖励模型来反复迭代引数以输出更高品质的结果。

在训练的过程中,引数越多那么其泛化能力的天花板就越高,比如我们以函式举例的例子里,Y=aX+b,那么实际上有两个神经元 X 以及 X0,因此引数如何变化,其能够拟合的资料都极其有限,因为其本质仍然是一条直线。如果神经元越多,那么就能迭代更多的引数,那么就能拟合更多的资料,这就是为什么大模型大力出奇迹的原因,并且这也是为什么通俗取名大模型的原因,本质就是巨量的神经元以及引数、巨量的资料,同时需要巨量的算力。

因此,影响大模型表现主要由三个方面决定,引数数量、资料量与品质、算力,这三个共同影响了大模型的结果品质和泛化能力。我们假设引数数量为 p,资料量为 n(以 Token 数量进行计算),那么我们能够通过一般的经验法则计算所需的计算量,这样就可以预估我们需要大致购买的算力情况以及训练时间。

算力一般以 Flops 为基本单位,代表了一次浮点运算,浮点运算是非整数的数值加减乘除的统称,如 2.5+3.557,浮点代表著能够带小数点,而 FP16 代表了支援小数的精度,FP32 是一般更为常见的精度。根据实践下的经验法则,预训练(Pre-traning)一次(一般会训练多次)大模型,大概需要 6np Flops,6 被称为行业常数。而推理(Inference,就是我们输入一个数据,等待大模型的输出的过程),分成两部分,输入 n 个 token,输出 n 个 token,那么大约一共需要 2np Flops。

在早期,使用的是 CPU 晶片进行训练提供算力支援,但是之后开始逐渐使用 GPU 替代,如 Nvidia 的 A100、H100 晶片等。因为 CPU 是作为通用计算存在的,但是 GPU 可以作为专用的计算,在能耗效率上远远超过 CPU。GPU 执行浮点运算主要是通过一个叫 Tensor Core 的模组进行。因此一般的晶片有 FP16/FP32 精度下的 Flops 资料,这个代表了其主要的计算能力,也是晶片的主要衡量指标之一。

因此,读者应该能够看懂这些企业的晶片介绍,如上图所示,Nvidia 的 A100 80GB PCIe 和 SXM 型号的对比中,看出 PCIe 和 SXM 在 Tensor Core(专门用于计算 AI 的模组)下,在 FP16 精度下,分别是 312TFLOPS 和 624TFLOPS(Trillion Flops)。

假设我们的大模型引数以 GPT3 为例,有 1,750 亿个引数,1,800 亿个 Token 的资料量(大约为 570GB),那么在进行一次预训练时,就需要 6np 的 Flops,大约为 3.15*1022 Flops,如果以 TFLOPS(Trillion FLOPs)为单位大约为 3.15*1010 TFLOPS,也就是说一张 SXM 型号的晶片预训练一次 GPT3 大约需要 50480769 秒,841346 分钟,14022 小时,584 天。

我们能够看到这个及其庞大的计算量,需要多张最先进的晶片共同计算才能够实现一次预训练,并且 GPT4 的引数量又是 GPT3 的十倍(1.76 trillion),意味著即使资料量不变的情况下,晶片的数量要多购买十倍,并且 GPT-4 的 Token 数量为 13 兆个,又是 GPT-3 的十倍,最终,GPT-4 可能需要超过 100 倍的晶片算力。

在大模型训练中,我们的资料储存也有问题,因为我们的资料如 GPT3 Token 数量为 1,800 亿个,大约在储存空间中占据 570GB,大模型 1,750 亿个引数的神经网路,大约占据 700GB 的储存空间。GPU 的记忆体空间一般都较小(如上图介绍的 A100 为 80GB),因此在记忆体空间无法容纳这些资料时,就需要考察晶片的频宽,也就是从硬碟到记忆体的资料的传输速度。

同时由于我们不会只使用一张晶片,那么就需要使用联合学习的方法,在多个 GPU 晶片共同训练一个大模型,就涉及到 GPU 在晶片之间传输的速率。所以在很多时候,制约最后模型训练实践的因素或者成本,不一定是晶片的计算能力,更多时侯可能是晶片的频宽。因为资料传输很慢,会导致执行模型的时间拉长,电力成本就会提高。

这个时侯,读者大致就能完全看懂晶片的 Specification 了,其中 FP16 代表精度,由于训练 AI LLMs 主要使用的是 Tensor Core 元件,因此只需要看这个元件下的计算能力。FP64 Tensor Core 代表了在 64 精度下每秒 H100 SXM 能够处理 67 TFLOPS。GPU memory 意味著晶片的记忆体仅有 64GB,完全无法满足大模型的资料储存要求,因此 GPU memory bandwith 就意味著资料传输的速度,H100 SXM 为 3.35TB/s。

我们看到了,资料、神经元引数数量的膨胀带来的大量算力以及储存需求的缺口。这三个主要的要素孵化了一整条的产业链。我们将根据上图来介绍产业链中每一个部分在其中扮演的角色以及作用。

硬体 GPU 提供商

硬体如 GPU 是目前进行训练和推理的主要晶片,对于 GPU 晶片的主要设计商方面,目前 Nvidia 处于绝对的领先地位,学术界(主要是高校和研究机构)主要是使用消费级别的 GPU(RTX,主要的游戏 GPU);工业界主要是使用 H100、 A100 等用于大模型的商业化落地。

在榜单中,Nvidia 的晶片几乎屠榜,所有晶片都来自 Nvidia。Google 也有自己的 AI 晶片被称为 TPU,但是 TPU 主要是 Google Cloud 在使用,为 B 端企业提供算力支援,自购的企业一般仍然倾向于购买 Nvidia 的 GPU。

大量的企业著手进行 LLMs 的研发,包括中国就有超过一百个大模型,而全球一共发行了超过 200 个大语言模型,许多网际网路巨头都在参与这次 AI 热潮。这些企业要么是自购大模型、要么是通过云企业进行租赁。2023 年,Nvidia 最先进的晶片 H100 一经发布,就获得了多家公司的认购。全球对 H100 晶片的需求远远大于供给,因为目前仅仅只有 Nvidia 一家在供给最高阶的晶片,其出货周期已经达到了惊人的 52 周之久。

鉴于 Nvidia 的垄断情况,Google 作为人工智慧的绝对领头企业之一,Google 牵头,英特尔、高通、微软、亚马逊共同成立了 CUDA 联盟,希望共同研发 GPU 以摆脱 Nvidia 对深度学习产业链的绝对影响力。

对于超大型科技公司、云服务提供商、国家级实验室来说,他们动则购买上千、上万片 H100 晶片,用以组建 HPC(高效能运算中心),比如 Tesla 的 CoreWeave 丛集购买了一万片 H100 80GB,平均购买价为 44,000 美元(Nvidia 成本大约为 1/10),总共花费 4.4 亿美元;而 Tencent 更是购买 5 万片;Meta 狂买 15 万片,截至 2023 年底,Nvidia 作为唯一高效能 GPU 卖家,H100 晶片的订购量就超过了 50 万片。

在 Nvidia 的晶片供给方面,以上是其产品迭代路线图,目前截至该报告,H200 的讯息已经发出,预计 H200 的效能是 H100 效能的两倍,而 B100 将在 2024 年底或者 2025 年初推出。目前 GPU 的发展仍然满足摩尔定律,效能每 2 年翻一倍,价格下降一半。

云服务提供商

云服务提供商在购买足够的 GPU 组建 HPC 后,能够为资金有限的人工智慧企业提供弹性的算力以及托管训练解决方案。如上图所示,目前市场主要分为三类云算力提供商:

第一类是以传统云厂商为代表的超大规模拓展的云算力平台(AWS、Google、Azure)。第二类是垂直赛道的云算力平台,主要是为 AI 或者高效能运算而布置的,他们提供了更专业的服务,因此在与巨头竞争中,仍然存在一定的市场空间,这类新兴垂直产业云服务企业包括 CoreWeave(C 轮获得 11 以美元融资,估值 190 亿美元)、Crusoe、Lambda(C 轮融资 2.6 亿美元,估值超过 15 亿美元)等。第三类云服务提供商是新出现的市场玩家,主要是推理即服务提供商,这些服务商从云服务商租用 GPU,这类服务商主要为客户部署已经预训练完毕的模型,在之上进行微调或者推理,这类市场的代表企业包括了 Together.ai(最新估值 12.5 亿美元)、Fireworks.ai(Benchmark 领投,A 轮融资 2,500 万美元)等。训练资料来源提供商

正如我们第二部分前面所述,大模型训练主要经历三个步骤,分别为预训练、微调、强化学习。预训练需要大量的资料,微调需要高品质的资料,因此对于 Google 这种搜寻引擎(拥有大量资料)和 Reddit(优质的对答资料)这种型别的资料公司就受到市场的广泛关注。

有些开发厂商为了不与 GPT 等通用型的大模型竞争,选择在细分领域进行开发,因此对资料的要求就变成了这些资料是特定行业的,比如金融、医疗、化学、物理、生物、影象识别等。这些是针对特定领域的模型,需要特定领域的资料,因此就存在为这些大模型提供资料的公司,我们也可以叫他们 Data labling company,也就是为采集资料后为资料打标签,提供更加优质与特定的资料型别。

对于模型研发的企业来说,大量资料、优质资料、特定资料是三种主要的资料诉求。

微软的一项研究认为对于 SLM(小语言模型)来说,如果他们的资料品质明显优于大语言模型,那么其效能不一定会比 LLMs 差。并且实际上 GPT 在原创力以及资料上并没有明显的优势,主要是其对该方向的押注的胆量造就了其成功。红杉美国也坦言,GPT 在未来不一定会保持竞争优势,原因是目前这方面没有太深的护城河,主要的限制来源于算力获取的限制。

对于资料量来说,根据 EpochAI 的预测,按照当前的模型规模增长情况,2030 年所有的低品质和高品质资料都会耗尽。所以目前业内正在探索人工智慧合成数据,这样就可以生成无限的资料,那么瓶颈就只剩下算力,这个方向仍然处于探索阶段,值得开发者们关注。

资料库提供商

我们有了资料,但是资料也需要储存起来,一般是存放在资料库中,这样方便资料的增删改查。在传统的网际网路业务中,我们可能听说过 MySQL,在以太坊客户端 Reth 中,我们听说过 Redis。这些都是我们存放业务资料或者区块链 链上资料的本地资料库。对于不同的资料型别或者业务有不同的资料库适配。

对于 AI 资料以及深度学习训练推理任务,目前业内使用的资料库称为「向量资料库」。向量资料库旨在高效地储存、管理和索引海量高维向量资料。因为我们的资料并不是单纯的数值或者文字,而是图片、声音等海量的非结构化的资料,向量资料库能够将这些非结构化的资料统一以「向量」的形式储存,而向量资料库适合这些向量的储存和处理。

目前主要的玩家有 Chroma(获得 1,800 万美元融资轮融资)、Zilliz(最新一轮融资 6,000 万美元)、Pinecone、Weaviate 等。我们预计伴随著资料量的需求增加,以及各种细分领域的大模型和应用的迸发,对 Vector Database 的需求将大幅增加。并且由于这一领域有很强的技术壁垒,在投资时更多考虑偏向于成熟和有客户的企业。

边缘装置

在组建 GPU HPC(高效能运算丛集)时,通常会消耗大量的能量,这就会产生大量的热能,晶片在高温环境下,会限制执行速度以降低温度,这就是我们俗称的「降频」,这就需要一些降温的边缘装置来保证 HPC 持续执行。

所以这里涉及到产业链的两个方向,分别是能源供应(一般是采用电能)、冷却系统。

目前在能源供给侧,主要是采用电能,资料中心及支援网路目前占全球电力消耗的 2%-3%。BCG 预计随著深度学习大模型引数的增长以及晶片的迭代,截至 2030 年,训练大模型的电力将增长三倍。目前国内外科技厂商正在积极投资能源企业这一赛道,投资的主要能源方向包括地热能、氢能、电池储存和核能等。

在 HPC 丛集散热方面,目前是以风冷为主,但是许多 VC 正在大力投资液冷系统,以维持 HPC 的平稳执行。比如 Jetcool 就声称其液冷系统能够为 H100 丛集的总功耗降低 15%。目前液冷主要分成三个探索方向分别为冷版式液冷、浸没式液冷、喷淋式液冷。这方面的企业有:华为、Green Revolution Cooling 、SGI 等。

应用

当前 AI 应用的发展,类似于区块链行业的发展,作为一个创新性的行业,Transformer 是在 2017 年提出,OpenAI 是在 2023 年才证实大模型的有效性。所以现在许多 Fomo 的企业都拥挤在大模型的研发赛道,也就是基础设施非常拥挤,但是应用开发却没有跟上。

目前前十月活的 AI 应用大多数是搜寻型别的应用,实际走出来的 AI 应用还非常有限,应用型别较为单一,并没有一些社交等型别的应用成功闯出来。

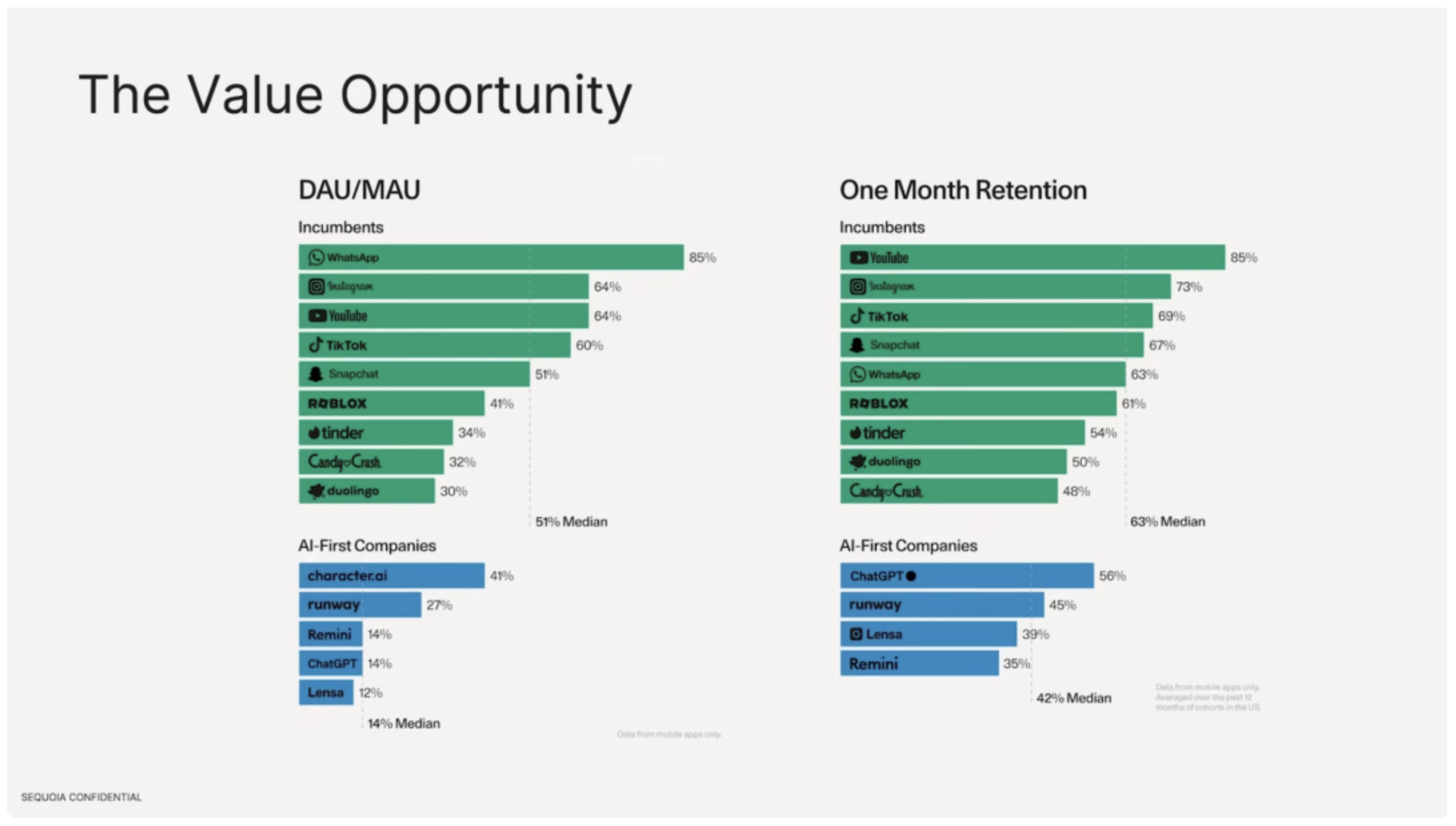

我们同时发现,基于大模型的 AI 应用,其留存率远低于现有的传统网际网路应用。活跃使用者数方面,传统的网际网路软体中位数在 51%,最高的是 Whatsapp,具备很强的使用者粘性。但是在 AI 应用侧,DAU/MAU 最高的为 character.ai 仅仅为 41%,DAU 占据总使用者数量的中位数 14%。在使用者留存率方面,传统网际网路软体最好的是 Youtube、Instagram、Tiktok,前十的留存率中位数为 63%,相比之下 ChatGPT 留存率仅仅为 56%。

根据红杉美国的报告,其将应用从面向的角色角度分为三类,分别是面向专业消费者、企业、普通消费者。

面向消费者:一般用于提升生产力,如文字工作者使用 GPT 进行问答,自动化的 3D 渲染建模,软体剪辑,自动化的代理人,使用 Voice 型别的应用进行语音对话、陪伴、语言练习等。面向企业:通常是 Marketing、法律、医疗设计等行业。虽然现在有很多人批评,基础设施远大于应用,但其实我们认为现代世界已经广泛的被人工智慧技术所重塑,只不过使用的是推荐系统,包括位元组跳动旗下的 tiktok、今日头条、汽水音乐等,以及小红书和微信视讯号、广告推荐技术等都是为个人进行订制化的推荐,这些都属于机器学习演算法。所以目前蓬勃发展的深度学习不完全代表 AI 行业,有许多潜在的有机会实现通用人工智慧的技术也在并行发展,并且其中一些技术已经被广泛的应用于各行各业。

Crypto x AI 的关系

区块链得益于 ZK 技术的发展,演变成了去中心化 + 去信任化的思想。我们回到区块链创造之初,是比特币链。在中本聪的论文《比特币,点对点的电子现金系统》中,其首先称其为去信任化的、价值转移系统。之后 Vitalik 等人发表了论文《A Next-Generation Smart Contract and Decentralized Application Platform》推出了去中心化、去信任化、价值互换的智慧合约平台。

回到本质,我们认为整个区块链网路就是一个价值网路,每一笔交易都是以底层代币为基础的价值转换。这里的价值是 Token 的形式体现,而 Tokenomics 就是具体的 Token 价值体现的规则。

在传统的网际网路中,价值的产生是以 P/E 进行结算,是有一个最终的形式体现,也就是股价,所有的流量、价值、影响力都会形成企业的现金流,这种现金流是价值的最后体现,最后折算成 P/E 反应到股价和市值上。

但是对于以太坊网路来说,ETH 作为以太坊网路多种维度价值的的体现,其不仅仅能够通过质押获得稳定的现金流,还能充当价值交换的媒介、价值储存的媒介、网路活动的消费品等。并且,其还充当安全保护层 Restaking、Layer2 生态系统的 Gas Fee 等。

Tokenomics 非常重要,代币经济学能够规定生态系统的结算物(也就是网路的原生代币)的相对价值,虽然我们无法为每一个维度进行定价,但是我们有了多维度价值的体现,这就是代币的价格。这种价值是远远超越企业的证券存在形式的。一旦为网路赋予代币,并且将该种代币进行流通,类似于腾讯的所有 Q 币有了限定的数量、通缩通膨的机制、代表了庞大腾讯的生态系统,作为结算物的存在、也能成为价值储存与生息的手段。这种价值肯定是远远超过股价的价值。而代币是多价值维度的最终体现。

代币很迷人,代币能够把一个功能或者某个思想赋予价值,我们使用浏览器,但是不会考虑到底层的开源 HTTP 协议的定价,如果发行了代币,那么其价值就会在交易中体现。一个 MEME 币的存在以及背后代表的诙谐思想也有价值,代币经济学能够为任何一种创新与存在赋予动力,无所谓是思想还是实物创造,代币经济学将世间的一切都价值化了。

代币和区块链技术这种对价值重新定义与发现的手段,对任何行业也至关重要,包括 AI 行业。在 AI 行业中,发行代币能够让 AI 产业链中的各方面都进行价值的重塑,那么会激励更多人愿意在 AI 行业各个细分赛道深根,因为其带来的收益将变得更为显著,不仅仅是现金流来决定其当前价值,并且代币的协同作用会让基础设施的价值得到提升,这会天然的导致胖协议瘦应用正规化的形成。

其次,AI 产业链中所有专案都将获得资本增值的收益,并且这种代币能够反哺生态系统以及促进某种哲学思想的诞生。

代币经济学显然对行业的影响是有其积极的一面,区块链技术的不可篡改和无需信任的性质也有其 AI 行业的实际意义,能够实现一些需要信任的应用,比如我们的使用者资料能够允许在某个模型之上,但是确保模型不知道具体的资料、确保模型不泄露资料、确保返回该模型推理的真实资料。当 GPU 不足够时,能够通过区块链网路分销,当 GPU 迭代,闲置的 GPU 能贡献算力到网路中,重新发现剩余价值,这是全球化的价值网路才能做到的事情。

总之,代币经济学能够促进价值的重塑和发现,去中心化帐本能够解决信任问题,将价值在全球范围重新流动起来。

Crypto 行业 Value Chain 专案概览

以上是 GPU 云算力市场的主要专案参与者,市值与基本面发展较好的是 Render,其在 2020 年推出,但是由于资料不公开与透明,因此我们暂时无法得知其业务即时发展状况。目前使用 Render 进行业务的绝大多数是非大模型类的视讯渲染任务。

Render 作为有实际业务量的老牌 DePIN 业务,确实乘著 AI/DePIN 的风成功了,但是 Render 面向的场景与 AI 并不同,因此严格意义上不算是 AI 板块。并且其视讯渲染业务确实有一定的真实需求,因此 GPU 云算力市场不仅仅可以面向 AI 模型的训练、推理,也可以应用于传统渲染任务,这降低了 GPU 云市场依赖单一市场风险。

在 Crypto 关于 AI 的产业链中,算力供给无疑是最重要的一点。根据行业预测,2024 年 GPU 的算力需求大约有 750 亿美元,到 2032 年大约有 7,730 亿美元的市场需求,年化复合增长率(CAGR)约为 33.86%。

GPU 的迭代率遵循摩尔定律(18-24 各月效能翻倍,价格下降一半),那么对于共享 GPU 算力的需求将会变得极大,因为 GPU 市场的爆发,会在未来摩尔定律的影响下,形成大量的非最新几代的 GPU,这时侯这些闲置的 GPU 将作为长尾算力在共享网路中继续发挥其价值,因此我们确实看好这个赛道的长期潜力和实际效用,不仅仅是中小模型的业务还有传统的渲染业务也会形成比较强的需求。

值得提醒的是,注意到许多报告都将低廉的价格作为这些产品的主要产品卖点,以此来说明链上 GPU 共享以及计算市场的广阔空间,但是我们想要强调的是,决定云算力市场的定价不仅仅是使用的 GPU 有关,还和资料传输的频宽、边缘装置、配套的 AI 托管开发者工具等有关。但是在频宽、边缘装置等相同的情况下,由于存在代币补贴,一部分价值是由代币和网路效应共同决定的,确实有更低廉的价格,这是价格上的优势,但是同时也有其网路资料传输缓慢导致模型研发、渲染任务缓慢的缺点。

硬体频宽

就像我们在 GPU 供给侧所述,云算力厂商的定价往往与 GPU 晶片有关,但是还与频宽、冷却系统、AI 配套开发工具等有关。在报告的 AI 产业链章节处,我们也提到由于大模型的引数和资料容量的问题,在传递资料过程中会显著影响大模型训练的时间,因此很多时候频宽才是影响大模型的主要原因,特别对于链上云端计算领域,其频宽以及资料交换更慢,影响更大,因为是各地的使用者进行的协同工作,但是在其它的云厂商如 azure 等都是建立集中化的 HPC,更便于协调和改善频宽。

以 Menson Network 为例,其 Meson 设想的未来是,使用者可以轻松地将剩余频宽换成代币,而有需要的人可以在 Meson 市场内访问全球频宽。使用者可以将资料存放在使用者的资料库中,而其它使用者就可以访问最近的使用者储存的资料,以此加速网路资料的交换,加快模型的训练速度。

但是我们认为,共享频宽是一个伪概念,因为对于 HPC 来说,其资料主要储存在本地节点,但是对于这种共享频宽,资料储存在有一定距离的(如 1km、10km、100km)以外,这些地理位置的距离导致的延迟都会远远高于在本地进行资料储存,因为这样会导致频繁的排程分配。因此,这个伪需求也是市场不买帐的原因,Meson Network 最新一轮融资估值 10 亿美元,上线交易所以后,FDV 仅仅 930 万美元,不及估值的 1/10。

资料

根据我们在深度学习产业链中所述,大模型的引数数量、算力、资料三方面共同影响著大模型的品质,这里有许多的资料来源企业以及向量资料库提供商的市场机会,他们会为企业提供各种特定型别的资料服务。

目前上线的专案包括 EpiK Protocol、Synesis One、Masa 等,不同点在于 EpiK protocol 和 Synesis One 是对于公开资料来源进行收集,但是 Masa 是基于 ZK 技术,能够实现隐私资料的收集,这样对于使用者更加友好。

相比于其它 Web2 的传统资料企业,Web3 资料提供商具备的优势在于资料采集侧,因为个人能够贡献自己非隐私的资料(ZK 技术能促进使用者贡献隐私资料但是不会显示泄漏),这样专案的接触面会变得很广,不仅仅是 ToB,而且能够为任何使用者的资料都进行定价,任何过去的资料都有了价值,并且由于代币经济学的存在,本身网路价值和价格是相互依赖的,0 成本的代币随著网路价值变高也会变高,而这些代币会降低开发商的成本,用来奖励使用者,使用者贡献资料的动机将变得更足。

我们认为这种能够同时接触 Web2 以及 Web3,并且在使用者层面几乎任何人都有机会贡献自己资料的机制非常容易实现部分范围的「Mass Adoption」,在资料消费端是各种模型,有了真实的供需双方,并且使用者在网上随意点选即可,操作难度也很低。唯一需要考虑的是隐私计算的问题,因此 ZK 方向的资料提供商可能有一个较好的发展前景,其中典型的专案包括 Masa。

ZKML

如果资料想要实现隐私计算以及训练,目前业内主要采用的 ZK 方案,使用同态加密技术,将资料在链下推理然后将结果和 ZK 证明上传,那么就能保证资料的隐私性和推理的低成本高效率。在链上是非常不适合推理的。这也是为什么 ZKML 赛道的投资者普遍品质更高的原因,因为这个才是符合商业逻辑的。

不仅仅这些专注于人工智慧领域的链下训练和推理的专案存在,也有一些通用型的 ZK 专案,能够提供图灵完备的 ZK 协作处理能力,为任何链下计算和资料提供 ZK 证明,包括 Axiom、Risc Zero、Ritual 等专案也值得关注,这型别的专案应用边界更广,对于 VC 有更多的容错性。

AI 应用

区块链的应用情况也与传统的 AI 行业较为相似,大部分处于基础设施的建设,目前发展最为繁荣的仍然是上游产业链,但是下游产业链如应用端,发展的较为薄弱。

这型别的 AI+ 区块链应用,更多是传统区块链应用 + 自动化和泛化能力。比如 DeFi 能够通过使用者的想法来执行最优的交易、Lending 路径,这型别的应用被称为 AI Agent。神经网路和深度学习技术对软体革命最根本性在于其泛化能力,能够适配多种不同人群的不同需求,以及不同模态的资料。

而我们认为这种泛化能力,首先将使得 AI Agent 收益,其作为使用者与多种应用的桥梁,能够帮助使用者进行复杂的链上决策,选择最优路径。Fetch.AI 就是其中代表性的专案(目前 MC 21 亿美元),我们以 Fetch.AI 来简述 AI Agent 工作原理。

上图是 Fetch.AI 的架构图,Fetch.AI 对 AI Agent 的定义式 「一个在区块链网路上自我执行的程式,其可以连线、搜寻和交易,也可以对其进行程式设计以便于其与网路中的其它代理进行互动」。DeltaV 是建立 Agent 的平台,注册的 Agent 形成一个 Agent 库,叫做 Agentverse。

AI Engine 是解析使用者的文字以及目的,然后转化成代理能接受的精准指令,然后在 Agentverse 中找到执行这些指令的最适合的 Agent。任何服务都能注册为代理,这样就会形成一个以意图为指导的嵌入式网路,这个网路能够非常适合嵌入到比如 Telegram 这样的应用,因为所有的入口都是 Agentverse,并且在聊天框中输入任何操作或者想法,都会有对应的 Agent 在链上执行。

而 Agentverse 可以通过来接广泛的 dAPP 来完成链上的应用互动任务。我们认为 AI Agent 有实际的意义,对于区块链行业也有其原生需求,大模型给予应用大脑,但是 AI Agent 给予了应用双手。

根据目前的市场资料来看,Fetch.AI 目前上线的 AI Agent 大约有 6,103 个,对于这个代理数量,在价格方面存在高估的可能性,因此市场对于其愿景 愿意给出更高的溢价。

AI 公链

类似于 Tensor、Allora、Hypertensor 、AgentLayer 等公链,其就是专为 AI 模型或者代理所构建的自适应网路,这个是区块链原生的 AI 产业链一环。

我们以 Allora 来简述这类 AI 链的执行原理:

消费者向 Allora Chain 寻求推理。矿工在链下执行 推理模型和预测模型。评估者负责评估矿工提供的推理品质,评估者通常是权威领域的专家,以准确评估推理品质。这种类似于 RLHF(强化学习)将推理上传到链上,链上的评估者能够通过为结果进行排名进而改善模型的引数,这对于模型本身也是好处。同样的,基于代币经济学的专案,能够通过代币的分发显著降低推理的费用,这对专案的发展起到至关重要的作用。

与传统 AI 模型使用 RLHF 演算法相比,一般是设定一个评分模型,但是这种评分模型仍然需要人工介入,并且其成本无法降低,参与方有限,相比之下 Crypto 能带来更多的参与方,进一步激起广泛的网路效应。

总结

首先需要强调的是,我们现在熟知的 AI 发展以及产业链的讨论实际上是基于深度学习技术,其并不代表所有的 AI 的发展方向,这里仍然有许多非深度学习,并且有前景的技术在孕育,但是由于 GPT 的效果著实太好,导致市场大部分的目光都被这一有效的技术路径所吸引。

也有部分行业内的巨擘认为,当前的深度学习技术无法实现通用人工智慧,因此可能这种技术栈走向的终局是死局,但是我们认为这一技术已经有其存在的意义,也有 GPT 这一实际需求的场景存在,因此就类似于 tiktok 的推荐演算法一样,虽然这种机器学习无法实现人工智慧,但是确实运用于各种资讯流中,优化推荐流程。所以我们仍然认可这一领域是值得理智、大力深根的。

代币和区块链技术这种对价值重新定义与发现(全球流动性)的手段,对于 AI 行业也有其有利的一面。在 AI 行业中,发行代币能够让 AI 产业链中的各方面都进行价值的重塑,那么会激励更多人愿意在 AI 行业各个细分赛道深根,因为其带来的收益将变得更为显著,不仅仅是现金流决定其当前价值。其次,AI 产业链中所有专案都将获得资本增值收益,并且这种代币能够反哺生态系统以及促进某种哲学思想的诞生。

区块链技术的不可篡改和无需信任的性质也有其 AI 行业的实际意义,能够实现一些需要信任的应用,比如我们的使用者资料能够允许在某个模型之上,但是确保模型不知道具体的资料、确保模型不泄露资料、确保返回该模型推理的真实资料。当 GPU 不足够时,能够通过区块链网路分销,当 GPU 迭代,闲置的 GPU 能贡献算力到网路中,将废旧的东西重新利用起来,这是全球化的价值网路才能做到事情。

GPU 电脑网路的劣势在于频宽,也就是对于 HPC 丛集,频宽能够集中解决,进而加快训练的效率。对于 GPU 的共享平台,虽然可以呼叫闲置算力,并且降低成本(通过代币补贴),但是由于地理位置的问题,其训练速度会变得非常缓慢,因此这些闲置算力只适合于那些不紧急的小模型。并且这些平台也缺乏配套的开发者工具,因此中大型企业在当前状况下,更倾向于传统云企业平台。

总之,我们仍然认可 AI x Crypto 结合的实际效用,代币经济学能够重塑价值以及发现更广泛的价值视角,而去中心化帐本能够解决信任问题,将价值流动起来,并且发现剩余价值。